La morosidad se dispara y se encienden las alarmas.

hace 1 semana - NACIONALES

Tiempo de lectura: 4 minutos, 1 segundos

5 de Marzo, 2026-El precio oculto de la estabilidad.Los indicadores macroeconómicos muestran señales de orden, pero el bolsillo de las familias y la caja de las empresas cuentan otra historia.

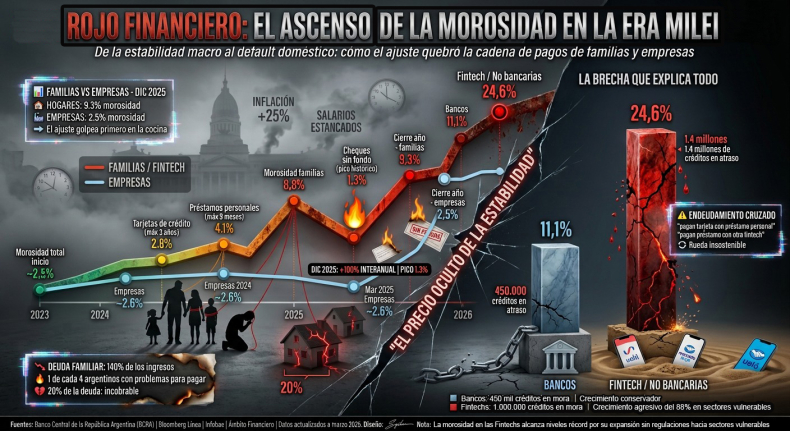

En marzo de 2025, los saldos impagos de tarjetas de crédito alcanzaron su nivel más alto en tres años (2,8%), y la morosidad en préstamos personales trepó al 4,1%, su pico en nueve meses, según datos del Banco Central. El fenómeno, lejos de ser un accidente, se ha consolidado como una tendencia que expone la otra cara de la austeridad: hogares que no llegan a fin de mes y un sistema crediticio cada vez más tenso.

El arranque de 2026 no ha hecho más que profundizar la preocupación. En febrero, la morosidad en el sistema bancario alcanzó el 11,1%, mientras que en las entidades no financieras (fintech y tarjetas de consumo) el indicador se disparó a un alarmante 24,6%. Traducido en números gruesos: aproximadamente 450.000 créditos bancarios y más de un millón de préstamos de fintech están en situación de atraso.

El plan de ajuste fiscal del presidente Javier Milei logró estabilizar variables gruesas de la economía. Pero en el laboratorio de la vida cotidiana, el experimento muestra reacciones adversas. La capacidad de pago de argentinos y argentinas se ha erosionado por el estancamiento de los salarios y una inflación que, aunque más baja, aún se mueve en dos dígitos y desde hace un semestre sube. El resultado es un mapa crediticio teñido de rojo, donde la morosidad avanza sin pausa desde fines de 2023.

Radiografía de la deuda impaga

Los registros del BCRA pintan un cuadro de deterioro progresivo. A finales de 2023, la morosidad total del sector privado rondaba un discreto 2-3%. Un año después, en mayo de 2024, ya escalaba al 2,6%, con las tarjetas de crédito duplicando su nivel de irregularidad hasta el 3,8%. Pero fue en 2025 cuando la pendiente se empinó.

El punto de inflexión llegó en marzo de ese año, con las tarjetas de crédito marcando un 2,8% y los préstamos personales un 4,1%. La tendencia no se detuvo. Para noviembre, la morosidad de las familias ya trepaba al 8,8%, cerrando el año en un promedio general del 5,5%, aunque con un dato revelador: los hogares soportaban una tasa de mora del 9,3%, frente al 2,5% de las empresas. El mensaje era claro: el ajuste golpeaba primero y con más fuerza en la cocina de los hogares.

Cheques sin fondo: la alarma en la cadena de pagos

Otro termómetro de la salud financiera son los cheques rechazados, un indicador sensible de las tensiones en el entramado productivo y comercial. Y aquí las noticias tampoco son buenas. En diciembre de 2025, la tasa de rechazo de cheques alcanzó picos históricos del 1,3%. La tendencia se mantuvo en enero de 2026, con una suba interanual de más del 100%. Empresas que postergan pagos, proveedores que no cobran, y una cadena de pagos que empieza a mostrar eslabones rotos.

Bancos vs. fintech

Uno de los fenómenos más notables de esta crisis de morosidad es la enorme diferencia entre la banca tradicional y las nuevas fintech. Mientras los bancos, más conservadores en su política de préstamos, cerraron 2025 con una mora del 11,1%, las entidades no bancarias (como Ualá, Mercado Pago y otras tarjetas de consumo) alcanzaron un 24,6%.

¿A qué se debe esta brecha? Básicamente, a una estrategia de expansión agresiva. Las fintech crecieron en 2025 a un ritmo del 68% en su cartera de préstamos, captando aproximadamente 700.000 nuevos deudores, en su mayoría perfiles vulnerables y con menor historial crediticio. Con tasas de interés reales más altas y un escrutinio de riesgo menor que el de un banco, el resultado fue previsible: la irregularidad en este sector se triplicó respecto a 2024. Hoy, aproximadamente 1 de cada 4 argentinos que pidió un préstamo a través de una fintech tiene problemas para pagarlo.

Este fenómeno masivo ha llevado a que muchos hogares recurran al "endeudamiento cruzado": pagar una cuota de una tarjeta con un préstamo personal de una fintech, en una rueda que se vuelve insostenible. Según datos recientes, las deudas de las familias ya representan el 140% de sus ingresos, y un quinto de esa deuda comienza a ser considerada incobrable.

Una luz amarilla para el sistema

El aumento de la morosidad no es una estadística abstracta. Tiene consecuencias concretas. Los bancos, para proteger sus balances, endurecen las condiciones para otorgar nuevos créditos. Esto frena el financiamiento al consumo y frena también la incipiente recuperación de los préstamos hipotecarios, justo en el momento en que la economía más lo necesita. Es un círculo vicioso: menos crédito disponible frena el consumo, que a su vez ralentiza la actividad y la recuperación de ingresos, alimentando más morosidad.

Analistas consultados por Bloomberg Línea e Infobae coinciden en que el escenario actual prende una "luz amarilla" en el sistema. La estabilización macro, por sí sola, no resuelve el problema de los hogares que han visto su poder adquisitivo deteriorado mes tras mes. La pregunta que sobrevuela es si el "costo del ajuste" no estará poniendo en riesgo la sostenibilidad del crédito, un motor clave para cualquier recuperación económica.

El gobierno celebra la baja de la inflación y el orden fiscal. Pero los números del BCRA y el creciente número de cheques rechazados sugieren que, bajo la superficie de los grandes agregados, la economía real de familias y pequeños comercios está mostrando signos de agotamiento. El desafío para lo que resta de 2026 será, precisamente, cómo tender un puente entre el frío orden de las variables macro y el caliente desorden de las deudas que ahogan a millones de argentinos.

Fuente: diarionorte.com

NACIONALES